老後2000万円問題

老後2000万円問題は2019年に金融庁の金融審議会

「市場ワーキング・グループ」の試算によって、

「老後の30年で約2,000万円が不足してしまう」という試算が示されました。

年金だけでは2000万円以上足りないってことですね…

こういった背景からNISAや個人向け年金のiDecoという商品が販売されるようになりました。

老後2000万円が不足する理由

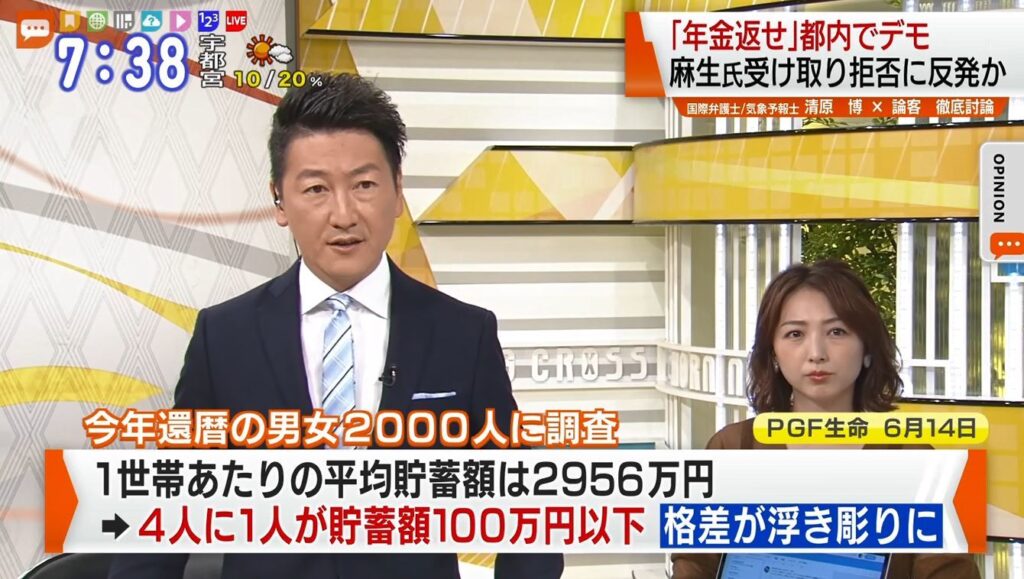

- 夫が65歳以上、妻が60歳の夫婦のみの無職世帯

- 夫が95歳、妻が90歳になるまでの30年間は夫婦とも健康である

- 毎月約5万5,000円が赤字になる

上記のような一般的な条件で試算した場合、毎月5万5,000円不足するという結果が出ています。

「家計調査(家計収支編)平成29年(2017年)」における

高齢無職世帯(夫65歳以上、妻60歳以上)の平均的な実収入「209,198円」に対して、

消費支出と非消費支出の合計が「235,477円」+「28,240円」=「263,717円」

あくまで平均ですが、このような試算から毎月最低5万5000円が不足してしまうという結果になりました。

老後にかかるお金の内訳

給与所得や退職金の減少で副業が解禁されるなど、様々なことが昔とは大きく変わっています。

これからは自分で稼ぐ力が必要なんですね💡

| 年度 | 退職給付制度あり | 退職給付制度なし |

| 1993年 | 92.0% | 8.0% |

| 1997年 | 88.9% | 11.1% |

| 2003年 | 86.7% | 13.3% |

| 2008年 | 83.9% | 16.1% |

| 2013年 | 75.5% | 24.5% |

| 2018年 | 80.5% | 19.5% |

1993年には「92.0%」の企業で導入されていた退職金制度ですが、

2018年の調査では導入している企業は80.5%に減少しています。

支給される金額も右肩下がりで1997年と比べると1000万円近く減少しています。

競艇で感覚狂ってたけど退職金が1000万円減るって

信じられないような緊急事態ですよね…

| 年度 | 大卒・大学院卒(管理・事務・技術職)平均退職給付額 |

| 1997年 | 2,871万円 |

| 2003年 | 2,499万円 |

| 2008年 | 2,280万円 |

| 2013年 | 1,941万円 |

| 2018年 | 1,983万円 |

かつてのように年金と定年退職金で豊かな生活になりますよという図式は、

今後は当てはまらない可能性があるのです。

これからの時代は一人ひとりが老後に備えて自分自身で資産形成の準備を進めていく必要があるのは間違いありません。

リスクの少ない投資、リスクが高い投資

会社員の方ですと、「いきなり企業」するというのは現実的に難しいと思います。

そもそも平日は会社にいなければいけないし、退職金も貰えなくなってしまったら元も子もありません。

株やFXは多額の資金が必要になりますので、一般的な会社員の方や

女性の方では全く太刀打ちできないのが現状です。

FXもやったことはあるのですが勝ってるのか負けてるのかも

さっぱりわかりませんでした…

株やFXは元金となる「資金」が大量に必要なので、常識的な運用方法ならリスクは少ないです。

「競馬」や「競艇」といった公営競技は国が運営してはいるものの、

立派なギャンブルなのでリスクは高い反面、少ない資金でも成功できる可能性が高いです。

競馬も好きですが、競艇の方が圧倒的に当たりやすい🎯

「6艇」なので当たりやすいからと言って、個人で何もわからないのに

自分の予想で賭け続けるのはただのギャンブルですが、

当たる可能性が高い、信用性がある情報で運用していくのは立派な投資です。

ボレジョに人気なのはわかりやすい”結果”と”当たりやすさ”だと思います!

老後に2000万円足りないという問題が世間を賑わせていますが、

これからの時代は手軽に始められる「競艇」で資金を少しずつ増やしていくのも良いのではないでしょうか?

ラインで無料相談受け付けてますよ~❤

お好きなボレジョを選んでくださいね!

ガールズボート公式LINE

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。